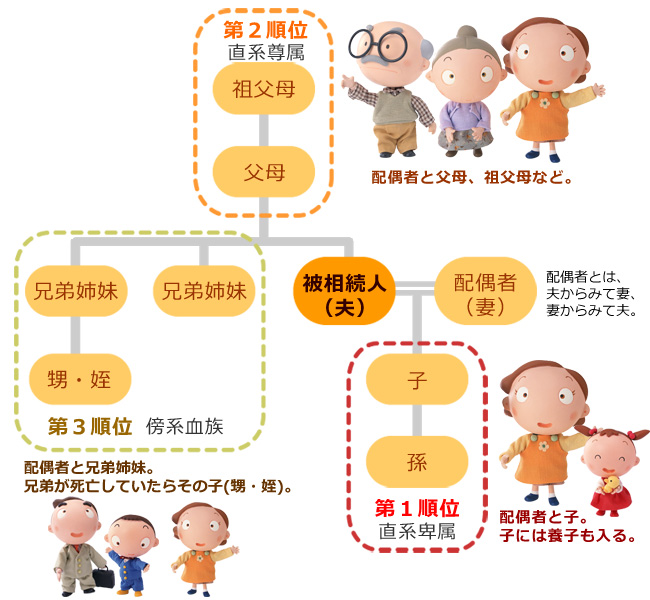

法定相続人とは

相続は、遺族の気持ちが落ち着いてから、ゆっくり始まるのではありません。

死んだ人を被相続人といいますが、相続は、法律的には被相続人の死によって始まり、まずは被相続人の財産は相続人全員の共有となります。

財産を相続する権利を持つ人を法定相続人といい、図のように、民法で範囲と順序が決まっています。

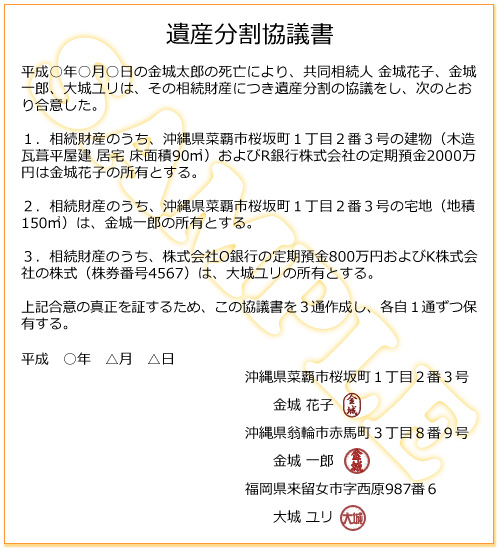

遺産分割協議

遺言書で分け方が決められてない場合、相続人間で、共有となった相続財産について、誰が何を具体的に相続するのか決めることを遺産分割協議と言います。協議は全相続人がそろって行わなくてはいけません。相続人のうち誰かを除いたり、逆に関係のない者を入れて行ったりしたら、無効です。

話し合いがまとまったら遺産分割協議書を作成します。遺産分割協議書には、全員が署名、実印を押し、印鑑証明書を付けます。

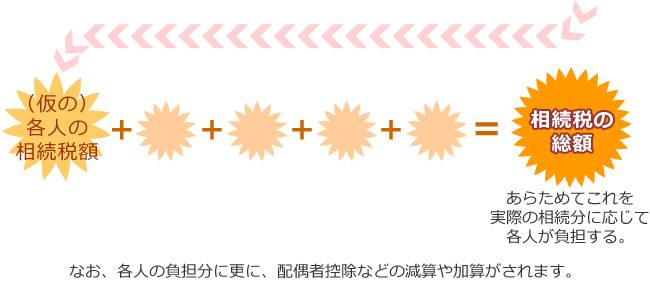

相続税

相続に絡んで出てくるのが相続税です。

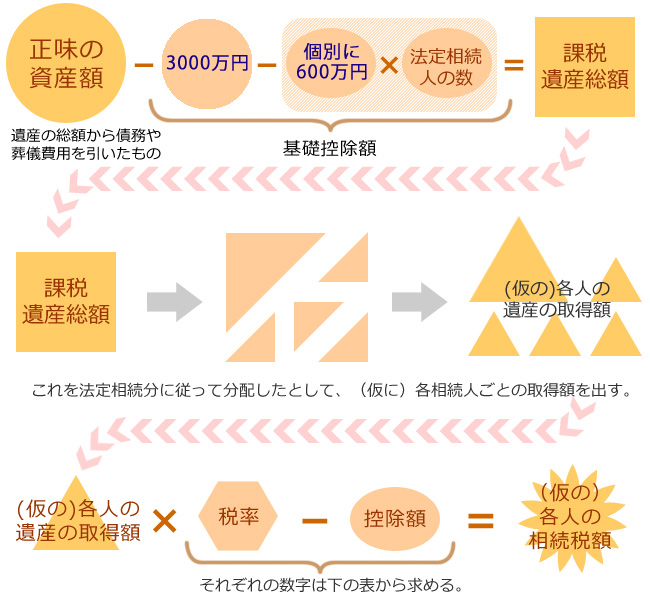

「相続税でごっそり取られた」などという話を聞きますが、控除のルールがあり、以前は相続税の対象となる相続は全体の4%ほどでした。

しかし、平成27年から基礎控除額が減り、対象が8%台に増えました。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,700万円 |

| 6億円超 | 55% | 7,200万円 |